Le 20/02/2020

Pour un contrat d’apprentissage, la rémunération de l’alternant varie selon son âge et son ancienneté dans l’entreprise. Celle-ci sera calculée en pourcentage du SMIC ou du SMC s’il y a. La loi définit le salaire minimum légal d’un apprenti mais certaines conventions collectives ou accords de branches applicables à l’entreprise peuvent majorer le salaire de l’apprenti.

Si l’apprenti enchaîne deux contrats d’apprentissage à la suite, il devra percevoir un salaire au moins égal à celui de la dernière année du précédent contrat.

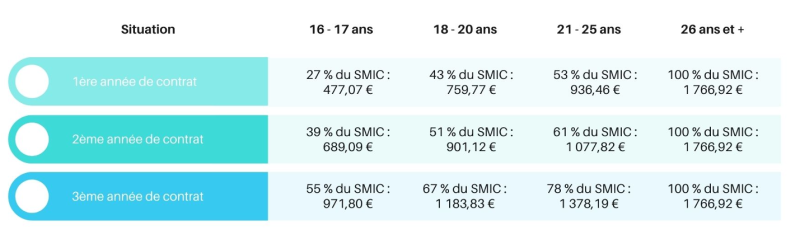

Calculé en pourcentage du Smic* (ou du salaire minimum conventionnel s’il existe), le salaire d’un apprenti s’établit comme suit en 2024 :

*Calculé en pourcentage du Smic mensuel brut au 01 janvier 2024 soit 1 766,92 euros.

Si une convention ou un accord de branche applicable à l’entreprise prévoit un SMC supérieur au SMIC, le salaire minimum de l’apprenti peut être supérieur. Dans ce cas, c’est le SMC qui est pris en compte pour le calcul. Pour connaître l’existence d’une convention, vous pouvez vous adresser à la CCI ou à la chambre consulaire.

L’employeur peut également proposer une rémunération plus élevée, notamment pour certains postes ou secteurs d’activité, afin d’attirer des apprentis qualifiés.

Lorsqu’un apprenti change de tranche d’âge, il y a une majoration de son salaire. Celle-ci prend effet à partir du 1er jour du mois suivant la date de son anniversaire (exemple : un apprenti fêtant ses 21 ans le 20 avril obtiendra sa majoration le 01 mai).

Dans le cas où l’apprenti enchaîne deux contrats d’apprentissage à la suite, sa rémunération doit être au minimum égale à celle de la dernière année du contrat précédent (même si les employeurs ne sont pas les mêmes).

Dans le cas où le contrat est prolongé, le salaire de l’apprenti doit être au moins égal à celui de la dernière année.

La rémunération d’un apprenti préparant un diplôme de niveau Licence ou Master est calculée sur la base de la 2ème année d’exécution du contrat d’apprentissage.

Lors d’un contrat d’apprentissage, le salaire versé à l’apprenti bénéficie d’exonérations :

Les salaires des apprentis bénéficient d’une exonération d’impôt à condition que leur montant soit inférieur au SMIC annuel. Au-delà, seule la partie supérieure au SMIC est soumise à l’imposition. De plus, les primes d’activités ne sont pas imposables.